配偶者控除については、平成30年の税制改正によって大きく変更が加わりました。また、令和2年度から始まった所得控除の大改正によって、基準額がさらに変更になりました。少々わかりにくい配偶者控除(配偶者特別控除)ですが、103万円の壁、106万円の壁なども含めて変更点やポイントを再度確認していきましょう。

配偶者控除とは

配偶者控除とは、納税者(夫)に所得税法上の控除対象配偶者(妻)がいる場合には、一定の金額の所得控除が受けられる制度です。

パート収入が103万以下で働く配偶者(妻)がいる場合、納税者(夫)の所得が1,000万以下だった場合に一定の金額を所得から控除してくれる制度です。

配偶者控除の要件

「配偶者控除」の適用要件は以下の通りです。

① 納税者(夫)の一年間の合計所得金額が1,000万円以下であること

② 民法の規定による配偶者であること

(内縁関係の人は該当しません)

③ 配偶者(妻)と納税者が同一生計であること

④ 配偶者(妻)が青色申告者の事業専従者としての給与の支払を受けていないこと又は白色申告者の事業専従者でないこと

⑤ 配偶者(妻)の年間の「合計所得金額」が48万円以下であること(給与のみの場合は給与収入が103万円以下となります)

※上記の「合計所得金額」には、給与所得以外に、不動産所得、一時所得、譲渡所得なども含まれますのでご注意ください。

配偶者特別控除とは

配偶者(妻)のパート収入が103万を超えていて、納税者(夫)の所得が1,000万以下だった場合に一定の金額を所得から控除してくれる制度です。

配偶者特別控除の要件

「配偶者特別控除」の適用要件は以下の通り。

① 納税者(夫)の一年間の合計所得金額が1,000万円以下であること

② 民法の規定による配偶者であること

(内縁関係の人は該当しません)

③ 配偶者(妻)と納税者が同一生計であること

④ 配偶者(妻)が青色申告者の事業専従者としての給与の支払を受けていないこと又は白色申告者の事業専従者でないこと ⑤ 配偶者(妻)の年間の「合計所得金額」が48万円超133万円以下であること(給与のみの場合は給与収入が103万円超201万円未満であること)

令和2年の改正内容

平成30年の税制改正により、配偶者控除と配偶者特別控除の内容も見直されました。令和2年にはさらに一部が見直しになっています。変更点についてしっかりと確認しておきましょう。

基準額の引き上げ

「配偶者控除」では、妻の合計所得金額が38万円以下(年収103万円以下)だったものが、令和2年分からは合計所得金額48万円以下に変更されました。

※給与所得控除が65万から55万に引き下げられた為、妻の年収103万以下に変更はありません

「配偶者特別控除」では、妻の合計所得金額が38万円超123万円以下だったものが、48万円超133万円以下に変更されました。

「配偶者控除」にも夫の年収に要件が追加された

納税者本人である夫の年収は1000万を超える場合は控除対象外となります。さらに、合計所得金額900万円超1,000万円以下(年収1,145万円超1,195万円以下)で3段階に区分されるようになりました。

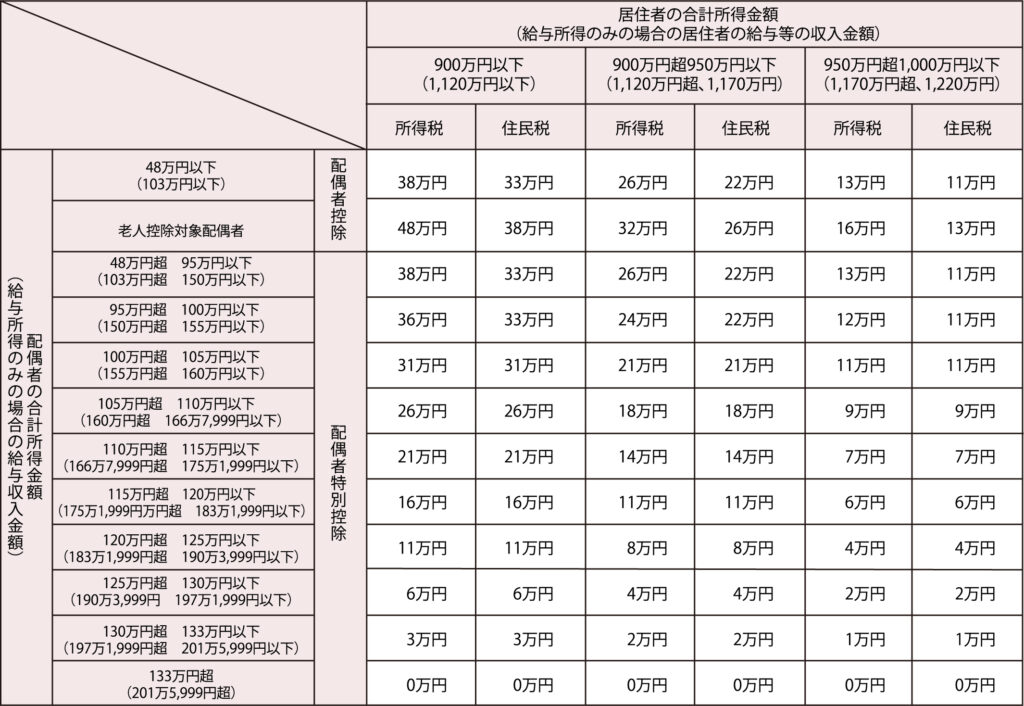

配偶者控除・配偶者特別控除の控除額一覧

配偶者特別控除が拡大されたことにより、妻の年収が150万円以下で、夫が所得金額900万円以下(年収1,120万円以下)であれば、今まで通り、納税者である夫は38万円の控除を受けることができます。

控除額は、以下の表の通りです。

※老人控除対象配偶者:その年12月31日現在の年齢が70歳以上の人が該当します。

※配偶者が障害者の場合は配偶者控除の他に障害者控除27万円(特別障害者の場合は40万円、同居特別障害者の場合は75万円)が控除できます。

注意するポイント

妻の年収が150万円までは満額控除が受けられると言いましたが、これはあくまで納税者本人である夫の控除だということに注意しなければなりません。妻の給与収入は103万円以内がボーダーラインとなっておりますので、これを超えると妻の所得に対して所得税が課税されたり、夫の社会保険の対象外となり、自分で社会保険料の負担が必要となります。

妻の年収が103万円を超えた部分には所得税がかかる(103万の壁)

配偶者(妻)の年収が150万円以下(かつ夫の収入が900万円以下)の場合には夫の所得税を計算する際に配偶者特別控除として満額の控除を受けられますが、年収が103万円を超えると超えた金額に応じて妻の給与には所得税がかかります。

妻の年収が106万円を超えると条件によっては夫の扶養から外れる(106万の壁)

配偶者(妻)の年収が106万円を超える見込みがある場合には、一定の条件を満たすと、健康保険と厚生年金保険料を納める義務が生じます。

条件は以下の通りです。

・従業員数が501名以上である

・月の収入が8.8万円以上である

・労働時間が週20時間である

・勤務期間が1年以上の見込みがある

・学生ではない

上記全てを満たしている場合には、夫の扶養から外れ自分で社会保険に加入する必要がありますので注意が必要です。

※社会保険の扶養は所得税がかからない通勤手当も含めて計算されます。

年収130万円を超えると扶養から外れる(130万の壁)

年収130万円を超えて働く見込みがある場合には夫の扶養に入ることができず、社会保険に加入する義務が生じます。

※ただし、夫が自営業等で国民健康保険に加入している場合は、社会保険の壁はありません。

※2と同様に所得税がかからない通勤手当も込みで計算されます。

家族手当がもらえなくなる可能性も

配偶者に対する家族手当は、配偶者控除の対象になるかどうかで判断している会社が多くあります。配偶者控除の基準額改正に伴い、家族手当の基準が変更されていない場合には、家族手当がもらえなくなる可能性があります。パートを増やす場合は早目に給与明細を見て会社に確認をしてみましょう。 少しでも手取りが減らないように妻の収入に制限をかけることも一つですが、社会保険の扶養を外れることで、妻が病気やけがで仕事を休んだ際に傷病手当金がもらえたり、老後の年金が増えたりとメリットもありますので長い目で見て総合的にご検討ください。