また改定…令和3年に火災保険料率が平均4.9%UP!

2019年の10月にも火災保険(住宅総合保険)の保険料率が平均で約5.5%上昇しましたが、2021年1月にもまた改定があります。保険料率が平均で4.9%上昇する予定となっておりますので、現在加入している契約の保険期間が短い方はお早めに変更をご検討ください。

保険料率は住んでいる地域や建物の構造によっても違いがあります。

また、2021年1月の改定では築年数が浅い住宅に対する割引も導入されます。

<関連記事>

火災保険の料率改定!保険料アップをギリギリまで引き延ばすには?

https://ligare-fp.com/info/20190911_kasai/

2019年も保険料が上がったばかりなのに、なぜまた上がるの?

その理由は自然災害の増加です。皆様の記憶にも新しいとは思いますが、今年もまた大雪や台風・大雨による水濡れなどの自然災害が多発しました。それにより保険金の支払額が増えたことが保険料率改定の要因となっています。

昨年の保険料率の値上げは2016年の保健統計データに基づいていましたが、来年1月の改定では、2018年の西日本豪雨や台風21号・24号などの支払額を基に引き上げられます。

火災保険の支払額、実際どれくらい増えている??

実際に損害保険料率算出機構の「火災保険・地震保険の概況2019年度(2020年5月発行)」で確認してみました。

資料を基に保険金が支払われた件数と額を表とグラフにしてみましたので下記をご参照ください。

※実際の保険料は、支払保険金から計算される純保険料率の参考数値を基に、損害保険会社ごとの事業に必要な経費分の保険料率を足して決定されます。

※表の「1件当たりの平均」は保険金額を件数で割っただけの数値です。実際に支払われた金額とは違いますのでご了承ください。

<住宅物件の支払件数と保険金額(全国)> ※クリックすると拡大します。

<2018年の住宅の構造別の支払い件数と保険金額(全国)> ※クリックすると拡大します。

<2018年の火災保険の対象物別の支払件数と保険金額(全国)> ※クリックすると拡大します。

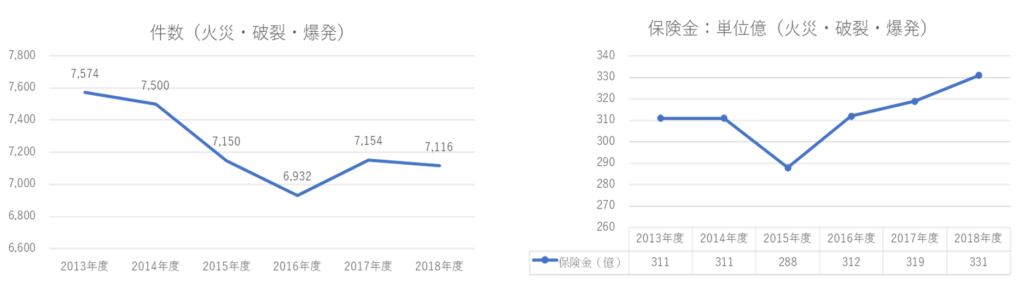

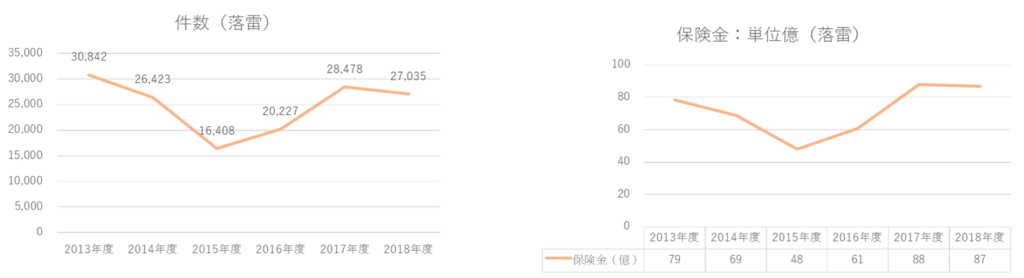

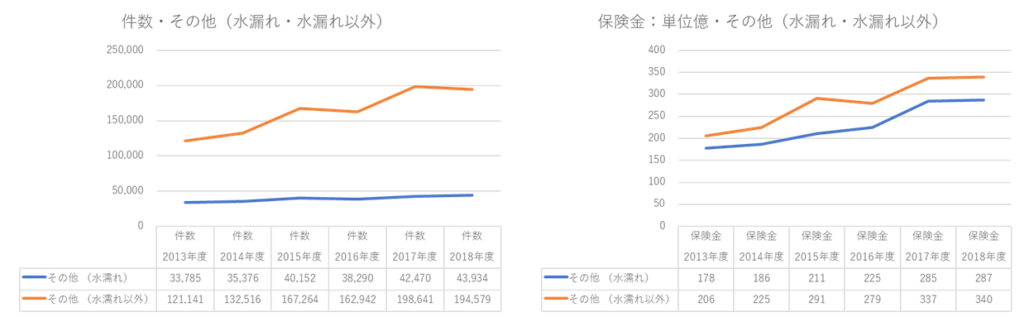

次に、直近6年(2013年~2018年)の保険金が支払われた原因別の件数と支払保険金額も確認していきましょう。

<火災・破裂・爆発> ※クリックすると拡大します。

<落雷> ※クリックすると拡大します。

<自然災害(風災・雪災・水災)> ※クリックすると拡大します。

<その他(水漏れ・水漏れ以外)> ※クリックすると拡大します。

皆様もここ数年自然災害が多いイメージがあるかと思いますが、風災の保険金支払額は2017~2018年の間に約6.9倍も増えています。

2019年には、8月の九州北部豪雨、9月の台風15号・19号がありましたし、2020年には7月の豪雨被害などでも保険金が支払われているかと思いますので、今後も小まめに保険料が上がる可能性があります。

保険料率UPと同時に築浅割引の導入も

住宅総合保険で補償する損害のうち、水漏れによる損害は建物の老朽化による影響を受けるため、築年数が浅い物件の方がリスクが小さくなります。

そのため、条件に合致する場合「建物のみ」割引を適用することができます。

<築年数による割引(令和3年1月~)> ※クリックすると拡大します。

※割引率は都道府県や建物の構造によっても違います。

中途更新は今のうちに!保険料改定の先延ばし方法

昨年もお伝えしましたが、改定された後に再契約や更新をしてしまうと、同じ補償内容でも値上がりした保険料で契約を継続することになってしまいます。

契約期間が残り数年の方や、最近5年で再契約や更新をしたという方は、今月もしくは来月上旬などの早い時期に、最長の10年に変更(中途更新)しておくことで、向こう10年間の保険料が改定前の金額のまま抑えられます。

この機会に補償内容が不足していないかどうかも確認してみるのはいかがでしょうか?

自然災害はいつ起こるか分かりませんので、これから住宅購入をする方はしっかりハザードマップを確認し、補償不足で万が一の時に困らないように火災保険を契約するようにしましょう!

リガーレでは損害保険のアドバイスも実施しております。ご興味のある方はお気軽に無料相談にお越しください。