10月も下旬に入り、急に寒くなってきておりますので体調に気を付けてお過ごしください。

がんは一生涯で2人に1人がかかると言われている病気になります。

がんにかかった人のうち3人に1人がなくなる病気ともされていますが、早期発見、早期治療が進められていて入院期間も短くなってきております。

がん保険に加入している方は万が一がんにかかったらいくらもらえるのか等補償内容を再度ご確認下さい。

がん入院日数・部位・年度別

まずは部位別の入院日数は下記の通りです。

| 部位・年度別 | H8年 | H11年 | H14年 | H17年 | H20年 | H23年 | H26年 | H29年 |

|---|---|---|---|---|---|---|---|---|

| 新生物(全体) | 35.8 | 31.4 | 28.9 | 24.6 | 22.4 | 19.5 | 18.7 | 16.1 |

| 悪性新生物 | 46 | 40.1 | 35.7 | 29.6 | 23.9 | 20.6 | 19.9 | 17.1 |

| 胃 | 47.1 | 41.8 | 39.3 | 34.6 | 26.8 | 22.6 | 19.3 | 19.2 |

| 結腸及び直腸 | 40 | 38.8 | 34.1 | 29.8 | 19.2 | 17.5 | 18 | 15.7 |

| 気管・気管支・肺 | 50.1 | 44.8 | 39.7 | 34.1 | 27.2 | 21.7 | 20.9 | 16.3 |

| その他 | 46.4 | 39 | 34.4 | 27.9 | 23.9 | 20.8 | 20.3 | 17.3 |

| 良性生物 その他の新生物 | 18.6 | 15 | 13.5 | 10.7 | 13.7 | 13.2 | 11.7 | 10.7 |

入院期間が短くなっている理由は入院での治療ではなく、通院での治療が増えている為となります。

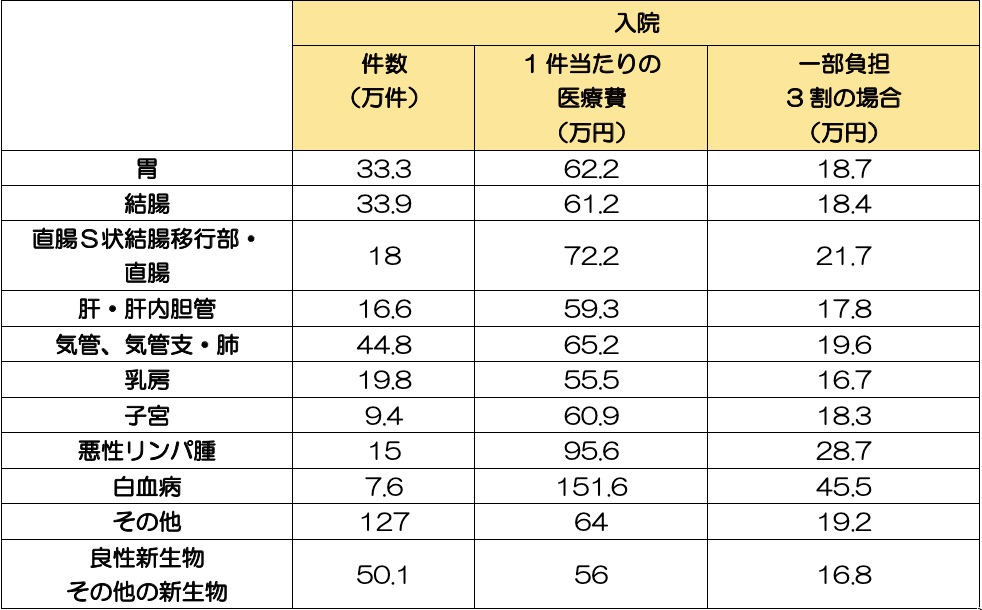

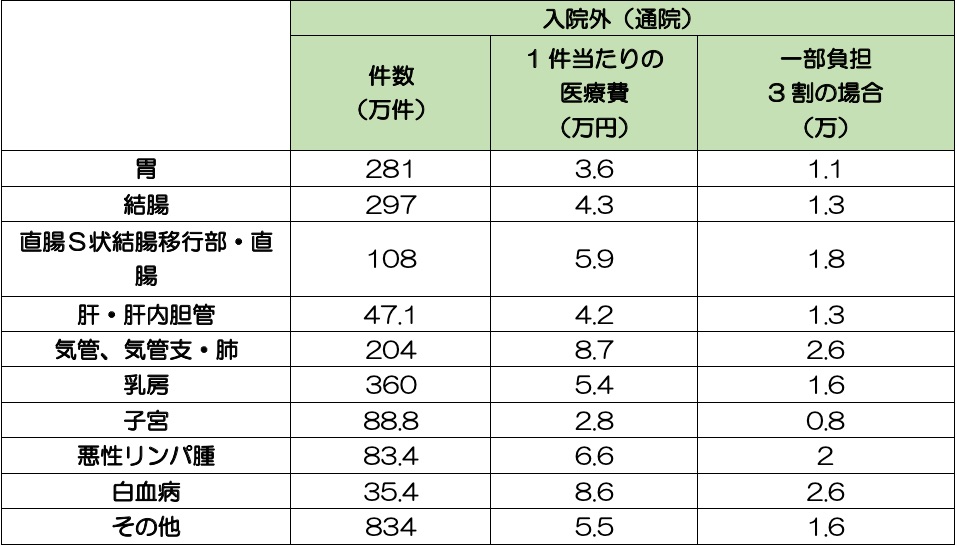

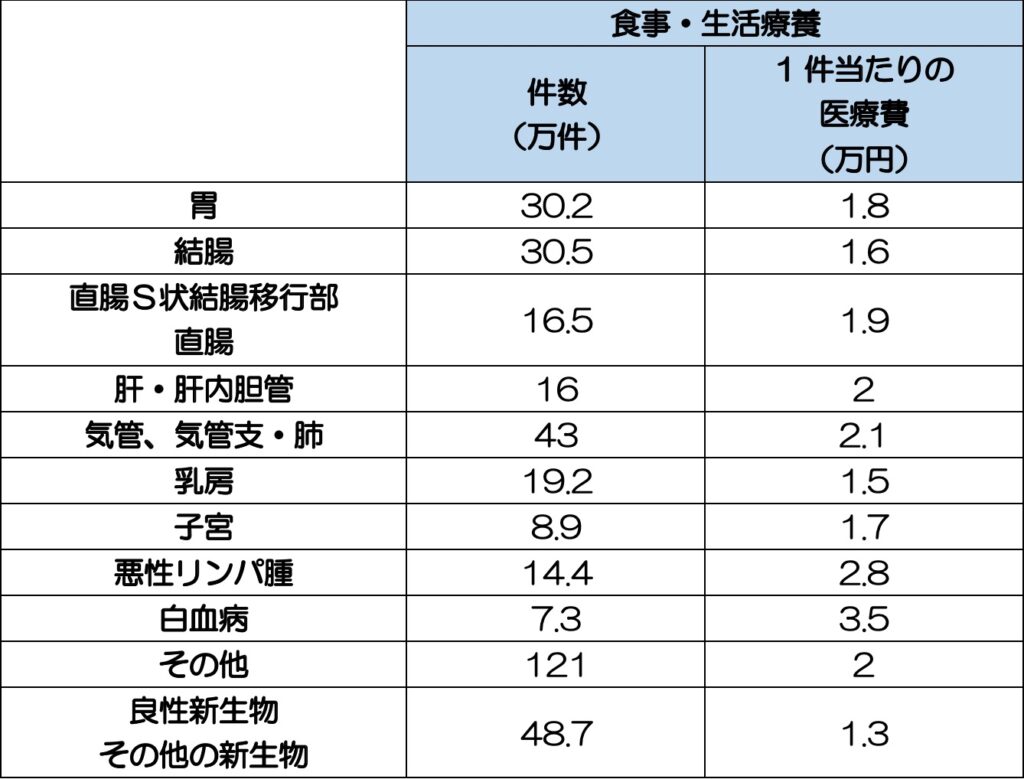

がんの治療の標準治療としては主に手術・薬物療法・放射線治療の3種類があります。近年は全てのがんが治療可能というわけではありませんが、自分自身の免疫機構によりがん細胞を攻撃することを目指した免疫治療も標準治療として保険適応で受けられるようになってきました。 実際に治療費としてかかる一件あたり費用は入院と外来、その他の費用別に下記の通りとなります。

がんの治療費の目安

入院

外来

その他の費用

※食事・生活療養費については高額療養費の対象外となります。

※現役並み所得の場合(自己負担3割の場合):食事1食あたり460円・病室代:1日370円

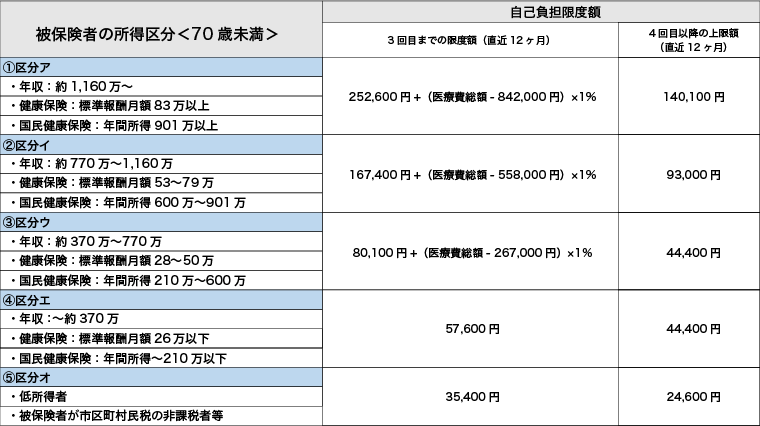

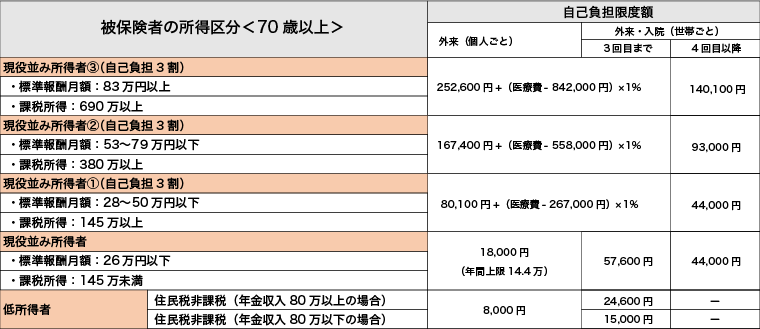

高額療養費の制度

がんの治療費は手術等をして終わりではなく、その後再発防止として一定期間薬物療法等をする場合があり、継続的に医療費がかかることもあります。

公的医療保険には一定金額以上は医療費がかからない高額療養費の制度がありますので実際に払う可能性がある額は高くても下記の通りとなります。

高額療養費は収入によって違いますので年収(所得)が高いほど医療費の負担も多くなります。そして、医療費は月初めから月末の一か月ごとに計算されますので下旬に入院して月をまたいだ場合は高額療養費の上限までいかずに負担する分が増えることもあります。

一年間医療費が継続した場合にかかる上限は年収別に下記の通りとなります。

- 区分③の場合(年収370万~770万未満):67万程度

- 区分②の場合(年収770万~1,160万未満):135万程度

- 区分①の場合(年収1160万~):67万程度:202万程度

※夫婦共働きで保険者が違う場合は世帯で合算することはできません。

高額療養費は支払った医療費を返してもらう制度ですが、がんなどの場合、健康保険の限度額適用認定証を申請して自己負担金限度額のみを病院の窓口で払うようにした方が安心です。

がんの給付金は一時金の方が安心

がん保険も入院1日あたりで保険金をもらう商品もありますが、入院が少なくなってきている為もらえる額も少なくなります。

また、がん治療を通院で行う場合は仕事との調整が必要となり、収入が下がることもありますし、収入が下がらなかった場合でも体調によっては今まで家庭内で出来ていた家事等も外注する等で出費が増えることもあります。お子様の進学でお金が必要なタイミングに重なってしまうと貯蓄を大きく取り崩すことにもなりますので、がんと診断されたら保険金を一時金で受け取れる“がん診断給付金”をもらえた方が安心です。

そして、がんは再発することもありますので診断給付金としてまとまった金額をもらえる場合でも2回目以降も再度診断給付金をもらえる商品なのか、もらえる場合の条件はどうなっているのかをご確認ください。

最初に最近は早期発見、早期治療の流れになっているとお伝えしましたが、医師の診断で初期のがんが分かった場合、保険会社で保険金をもらう場合は上皮内がんの場合に該当して、診断給付金等の額が低くなる商品もあります。

がん保険にこれから加入する場合や見直しをする場合は診断給付金が複数回もらえて上皮内がんの場合でも低くならないような商品を選ぶと万が一がんにかかった場合でも貯蓄が減るリスクを減らすことができます。