大雨で被害を受けられた皆様に心からお見舞い申し上げます。

台風や洪水など災害が起きた際、住宅はもちろんのこと、車への損害が出ることも少なくありません。今回はそういった自然災害時の自動車保険についてご説明いたします。有事の際に少しでも出費を減らせるよう、自動車保険についても再度確認をしておきましょう。

自動車保険の自然災害における補償範囲

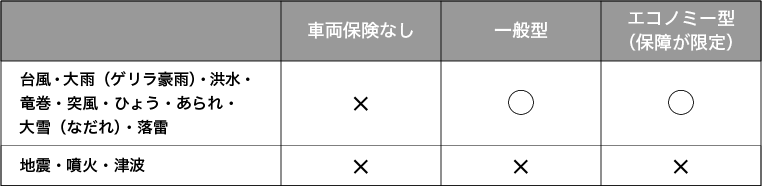

自動車保険の補償範囲は衝突や盗難などの事故に限ったものではありません。例えば台風や大雨、洪水などの自然災害によって損傷した場合でも補償を受けることができます。 自然災害によって車が損傷した場合、車両保険に加入していれば修理にかかった費用などについて車両保険から保険金が支払われます。

自然災害における自動車保険の補償範囲は以下の通りです。

自然災害時の補償について、いくつかパターン別に見ていきましょう。

台風や大雨による洪水によって自分の車に損害が生じた場合

いずれの車両保険でも保険金支払の対象となります。

大雪時、雪への衝突・雪でスリップした場合

・単独事故の場合

降り積もった雪に衝突した、スリップして単独事故を起こしたといった場合は一般型であれば自分の車の損害は車両保険を使うことができますが、エコノミー型の場合は単独事故となりますので補償対象外となります。

・車と衝突した場合

相手の方への賠償は車両保険のタイプにかかわらず対物賠償で補償されます。自分の車に損害が発生した場合は、一般型であれば保証対象になりますが、エコノミー型の場合は相手方の車の登録番号、運転者・所有者等が確認できない場合には補償を受けることができませんので注意が必要です。

突風によって隣の車にドアをぶつけた場合

相手方への賠償は自動車保険で支払われますが、自動車保険を使う場合3等級ダウンとなり、保険料が上がりますので注意が必要です。

台風・洪水・高潮・竜巻などで相手の車の賠償が必要になった場合

基本的に法律上賠償する責任がない為、自動車保険では補償されません。

地震・噴火・津波を直接の原因として車と相手へ賠償が必要になった場合

損害が大きい可能性があり、自動車保険では保障されないことになっています。保険会社によっては地震・噴火・津波で車両が全損した場合に一時金でもらえる特約(地震・噴火・津波危険車両全損時一時金特約)を設けている場合もあります。必ず保険会社に確認するようにしましょう。

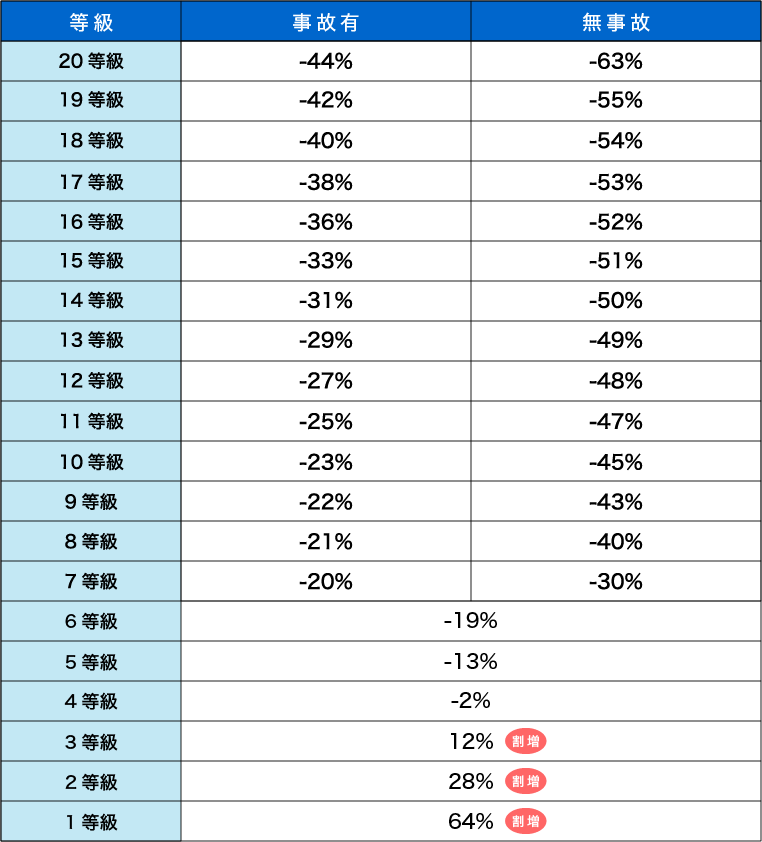

自動車保険の等級制度

自動車保険には等級制度(ノンフリート等級別料率制度)が導入されています。等級によって保険料の割引・割増を適用する制度で、等級は1等級から20等級まであります。

・自動車保険の等級による割引率

自動車保険に初めて加入する場合は6等級からスタートします。1年間で保険を使う事故がなければ次年度に等級が1つずつ上がります。自動車保険を使う事故を起こした場合に等級は下がり、事故の内容によっては事故があった場合の等級が3年間や1年間続くことがあります。

同じ等級でも「事故あり(事故有係数)」と「事故なし(無事故係数)」とで割引率が異なり、最大で20%近くもの差があります。事故で保険を利用した場合、3等級下がる事故の場合は次年度から3年間、1等級下がる事故の場合は次年度から1年間は「事故有係数」が適用されます。

3等級下がる例

・他人にケガをさせて対人賠償保険を使い保険金が支払われた

・他人の車とぶつかり対物賠償保険を使い保険金が支払われた

・電柱などに車をぶつけて車両保険を使い保険金が支払われた

※車が全損となって保険を使うと3等級下がる

※当て逃げなど相手が特定できない場合の事故も保険を使うと3等級下がる

1等級下がる例

・事故の原因が火災または爆発で車両保険を使って保険金が支払われた場合

・窓ガラスが破損し車両保険を使って保険金が支払われた場合

・車両に落書きをされたあるいはいたずらをされたことが原因で車両保険を使った場合

・車両が盗まれてしまい車両保険を使って保険金が支払われた場合

自然災害の場合の等級

自然災害で自動車保険を使った場合にも等級が下がりますので注意が必要です。自然災害時の下がる等級と期間については以下の通りです。

| 台風・大雨(ゲリラ豪雨)・ひょう・あられ・落雷・高潮 | 翌年は1等級ダウンし、事故あり係数が1年間適用される |

| 竜巻(突風)・大雪(雪崩) | 翌年は1等級ダウンし、事故あり係数が1年間適用される。相手方への賠償で保険を使った場合には、翌年は3等級ダウンし、事故あり係数が3年間適用される |

最近ではハイブリッド車など、車体の底の方にバッテリーがある車も増えてきています。そのため、地面から20㎝程度の冠水でも不具合がでることも考えられます。大きな災害ではなかった場合でも保険を使う可能性もありますので、その点も考えたうえで保険の内容を検討しましょう。また、災害時でも保険を使えば等級がダウンしますので、保険料の増額分と修理代金、貯蓄の状況から保険を使うかどうか判断しましょう。

自動車保険の確認等のご相談もお任せください。

初めての自動車保険でどのような内容にしたらいいのか分からない方、今の保険が合っているか心配な方、保険料が下げられないか気になっている方はお気軽にご相談ください。