今年も4月から食品・水道光熱費・金融機関の手数料等の値上げ等が行われ、家計管理にご不安な方もいらっしゃるのではないでしょうか?

最近はワークライフバランスを考えて希望者が週休3日制を推進する議論が進められています。仮に勤務先で対象となった場合は選択したいかどうか?の意思確認はしておきましょう。

夫婦のどちらかに現在や将来の家計に不安があった場合、普段からお金の話をしていない夫婦の場合は、急に“貯蓄”や“節約”といわれても相手はピンとこないことが多くなります。

最近は夫婦共働きが増えていますので、本日は共働き夫婦の家計管理や貯蓄のポイントをご紹介します。

共働き夫婦の実態は?

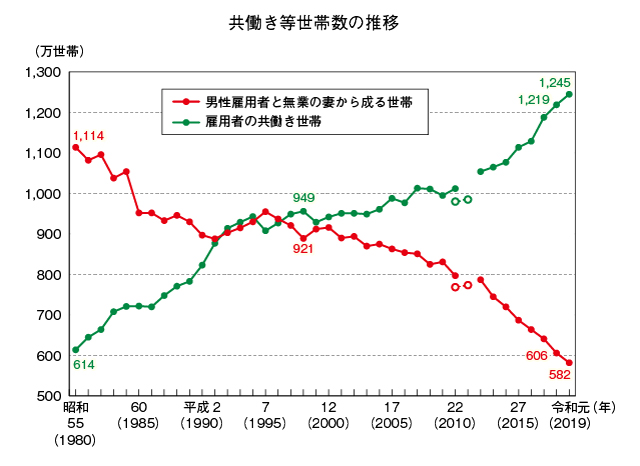

<共働き等世帯数の推移>

※H22・H23年は岩手・宮城・福島県を除く全国の数値となります。

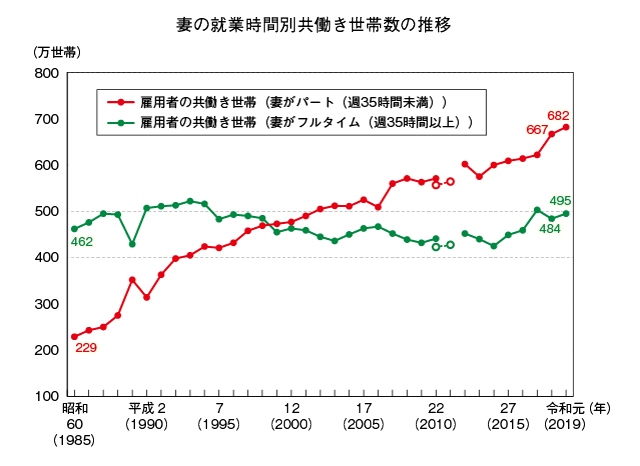

S55(1980)年以降に夫婦共働き世帯は年々増加していて、H9(1997)年以降は「夫が働き、妻は専業主婦」という世帯よりも夫婦共働き世帯が増えています。特にH24(2012)年頃からその差は急速に大きくなっている状況ですが、共働き世帯といっても妻の働き方は下記のグラフの通り、フルタイムの妻ではなくパートや契約社員で働く妻が増えています。

<妻の就業時間別共働き世帯数の推移>

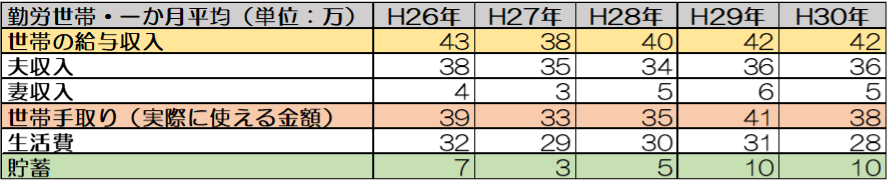

<仙台市の勤労者世帯の1か月の平均収支・貯蓄額(二人以上世帯)>

宮城県が発表している、働いている世帯の1月の平均収入・支出・貯蓄を確認すると下記の通りとなります。R2年に発表されたH30年のデータを見ると平均人数は3.3人・平均年齢は51.3歳となります。

※収入から税金や社会保険料(健康保険や年金保険・介護保険の保険料)が引かれた後の手取りが実際に生活費として使えるお金となりますので家計管理をする際は実際に使えるお金で考えましょう。

家計管理についてのポイント

今まで何となくしか家計管理をしていなかった場合、自分のやっている管理方法が合っているのか不安になることもあるかもしれません。今まで家計簿もつけたことがなく、何となく貯蓄をしているという場合は何から始めていいかも分からないかもしれません。

家計管理で一番大切なことは、“現在から老後まで必要な時に必要な金額がある状態にしておくこと”です。

現在から老後までの必要な金額の総額は家族の希望によって違いますし、お金が必要なタイミングは家族構成・状況によって違います。

①ライフプランから考える

普段からお金の話をしていない場合、お金のことについて急に話し合おうと思っても言われた方が身構えてしまうことも多々あります。

お子様がいらっしゃる場合は高校受験の対策を始めたタイミングから大学卒業まではなかなか貯蓄ができない期間となりますので出来るだけ早いタイミングで公立と私立のどちらに行かせたいのか?県外の選択肢はあるのか?等を話し合ってみましょう。

なお、高校・大学は夫婦で公立を希望していても実際には私立になることもあるので“費用を私立に合わせて貯蓄をして、余ったら自分達の老後に回す”と考えましょう。 まだお子様がいらっしゃらない場合はお子様にかかる大学までの一般的な平均費用は一人につき2,000万となっておりますので、何人くらい・どのタイミングで欲しいと思っているのか?希望だけでも確認をしておきましょう。

②貯蓄目標を決める

夫婦それぞれの住宅購入や自動車の購入・お子様に関するイベント・その他の旅行等のライフイベントの希望を確認したら、どのくらいの予算でやりたいか?いつ叶えたいか?等も確認しましょう。

いつまでにいくら必要なのかを夫婦で確認し夫婦のお金の使い方の習慣も含めて貯蓄の方法や管理の仕方を話し合いましょう。

貯蓄の計画を立てる際は毎月決まった額を貯蓄して、残ったお金で生活費をやりくりすることが大切です。

毎月の貯蓄額は必要だからと無理な金額を設定すると続きませんので夫婦で無理のない金額を設定しましょう。

※目標までに貯められない場合はイベントの優先順位を確認してタイミングを予定よりも後にずらして貯める期間を長くするか、イベントにかける費用の額を下げましょう。

※明確な貯蓄目標がない場合でも、病気や出産後の収入減少・自然災害・急なリストラ等の万が一の費用として、会社員の場合基本生活費の3か月~6か月・自営業の場合6か月~1年程度の目安ですぐに引き出せるようにして貯蓄をしておきましょう。

※出産に関連する費用は希望している時点で予算化しておきましょう。

※病気等の収入減少に備えるには夫婦それぞれに保障が必要になります。

入院出来る期間は短くなっている為、通院での治療が長引き給与が減少する場合も想定して、現在加入の保障が足りているかを確認しましょう。

※女性の場合、妊娠期間の健診等で婦人科系の病気が判明することもあります。判明すると病気の種類によってはその後に保険に加入をしたいと思っても加入できない、条件が付いて不利になってしまう場合もありますので加入をするタイミングには気をつけましょう。

※昨年からのコロナウイルスの影響で実感した方もいらっしゃるかと思いますが、ボーナスは必ずもらえるものではありません。

生活費が月々の給与で足りずにボーナスで補填している場合は補填している金額分の家計の見直しができる部分がないかを夫婦で確認してみましょう。

※見直しをする場合の注意点はついつい家計全体で無駄がないかどうか?を考えがちですが、夫婦それぞれが自分の使っている支出の優先順位を確認して減らす項目がないか?を確認することが夫婦で話し合う際のもめないポイントになります。

③家計簿アプリを利用する

家計の現状を確認する時に共働き夫婦で別々に管理していてもアプリを定期的に確認すれば家計全体が把握しやすくなります。

家計簿アプリを選ぶ際はカード払いが多い場合はカードと紐づけされているアプリを選ぶ、現金での支払いが多い場合はレシートを読み込めば記載されるアプリを選ぶ等、夫婦それぞれが自分の使い方に合ったアプリを利用しましょう。

※現金で口座からこまめに引き出しをしてしまう方もいらっしゃいますが、金融機関によっては4月から手数料も値上げになりました。ついつい使ってしまう原因ともなりますので出来るだけ1か月のうちに現金で払う分を1回だけ引き出し、その範囲で生活する習慣をつけましょう。

※消費増税時のキャンペーンとしてR2年6月終了した“キャッシュレス決済ポイント還元”・現在のマイナンバーでの“マイナポイント(R3年9月末まで延長)”などの制度がありますが、ついついクレジット等を使う習慣がついてしまった方は一度使いすぎていないか確認をしてみましょう。

④ 今の生活も大切にする

将来のお金を計画的に貯めることも大事ですが、将来の不安から今の生活を切り詰めすぎてもストレスが溜まってしまいます。下記のものは予算化して使いましょう。

※趣味の費用:夫婦それぞれが予算を決めて範囲内で楽しみましょう。

※夫婦それぞれが欲しいもの:それぞれのお小遣いの範囲内で買いましょう。

(金額の大きいものはどのタイミングで購入をするか?・費用はいくらがいいのか?等夫婦で話し合いをして決めましょう)

※旅行(帰省も含む):1年ごとの予算としてとっておき、金額の範囲内で楽しみましょう。

現在はコロナウイルスの影響もあり、なかなか移動ができませんが、行けない場合は行けるタイミングになった時の楽しみに取っておけば普段いけない場所に行く、移動の選択肢をちょっと豪華にすることも可能となります。 (退職金をもらった後に海外に行ってみたいと思う場合はしっかりとその費用も老後の費用として予算化しておきましょう)。

共働き夫婦の生活費の管理方法は?

共働き世帯で多く実践されている生活費の管理の方法には、大きく分けて3パターンあります。どれが正解ということはありませんのが注意点に気をつけながら管理しやすい方法を選びましょう。

パターン①夫婦のどちらかが管理

管理をするのが得意な方が2人分の収入を管理するパターンとなります。

仕事の忙しい場合や元々家計に興味がない場合、管理していない方が現在の貯蓄がどうなっているのか確認せず“任せているから大丈夫”と思ったまま、退職金をもらうタイミングで初めて家計についてじっくり考える場合もあります。

管理している方も本来は自分のお小遣いの範囲で使う必要がある項目でも、あいまいになり“生活費”が増える原因にもなりますので最低限1年に一度くらいは夫婦でお互いに現在の貯蓄額がどうなっているのかを確認しましょう。

下記の生活費の管理の仕方は夫婦どちらもフルタイムで働いている場合に多い管理の方法となります。

パターン②項目別に支出を分担

財布は別々にして項目別に支出を分担するパターンとなります。

家賃・光熱費は夫、食費や医療費が妻、というように項目ごとに分担します。 それぞれ自分の担当が明確になっているため、負担分を支払ってしまえばあとは自由に使うことができますが、子どもの進学等で学費が多くかかるタイミングでその都度話し合ってどちらが負担するか?等を話すため、うまく話し合いができずに夫婦どちらかの貯蓄から払う場合やそもそも準備できていない場合もありますので、将来必要な金額は早めに確認をして準備をしましょう。

パターン③収入に合わせて負担額を決定

生活費をそれぞれの収入に合わせて負担するパターンとなります。

夫婦で共有の口座をつくり、作った口座に毎月それぞれが生活費を入れ、家計の支出はこの口座から払います。生活費の管理はしやすいですが、収入に変動があった場合に話し合いをして負担を見直す必要があります。

②と同様に生活費以外の支出が見えづらく、話し合いの時にうまく話し合いができずに夫婦どちらかの貯蓄から払う場合やそもそも準備できていない場合もありますので、将来必要な金額は早めに確認して準備をしましょう。

家計管理はしっかりと話し合い夫婦に合った“貯められる仕組み”を作ろう

お金の不安を解消したり、将来の希望を叶える時に実際にお金が足りなくならない為には、夫婦でしっかりと老後までの見通しを立てて、今出来ることを明確にし、時間を有効に使いながら少しずつ行動していくことが大切です。価値観や状況は変わりますのでコミュニケーションを取りながら臨機応変に夫婦に合った家計管理をしましょう。

貯蓄をする為に今までのやり方や習慣を変える必要がある場合、期間が短い場合は “目標を明確にしてその後はモチベーションで頑張る”という方法でも大丈夫ですが、期間が長い場合、モチベーションに頼ると“ストレス発散”や“自分へのご褒美”でお金を使ってしまいやすくなりますので“貯められる仕組み”を作ることに目を向けましょう。 マイホーム購入や子育て老後などのライフイベントの希望の確認や、家計の管理の仕方・計画的な貯蓄についてご不安な方はお気軽にご相談ください。