住宅ローン控除の3年延長が適用される契約期間まであと3か月から6か月程度となっております。

購入するかどうか迷っている方もいらっしゃるかと思いますが焦らず購入を検討しましょう。

住宅ローンの控除制度をおさらい

住宅購入でローンを組む場合は、ローン控除(住宅借入金等特別控除)という制度を使うことができます。

この制度は、10年以上のローンを組んでお家を建てたり買ったり、大規模リフォームしたりした方が、翌年の2月16日~3月15日の間に確定申告をすれば、当初10年間は払った所得税(一部住民税)を返してもらえる制度です。

※会社員の方も1年目は確定申告が必要になります。2年目からは源泉徴収が始まるので、個人での手続きは不要となります。

※自営業の方は毎年申告が必要です。

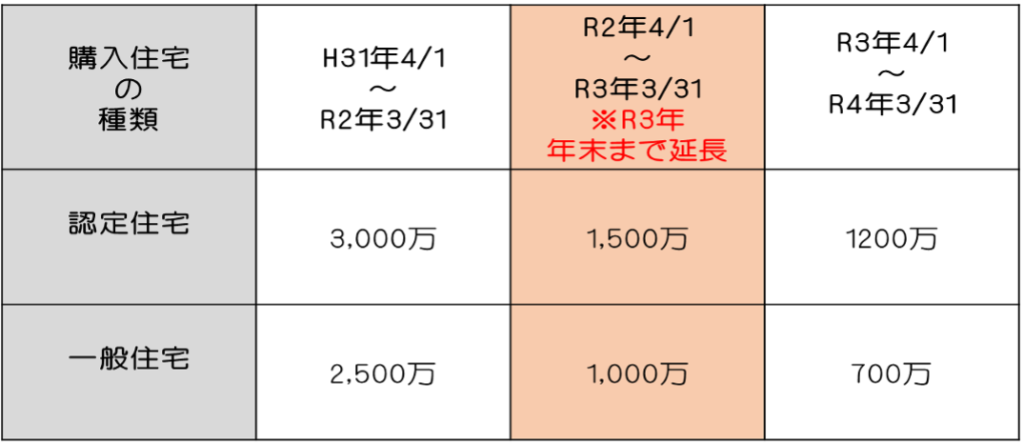

R1年10月の消費税10%の住宅ローン控除の13年の制度(元々の3年延長制度)

R1年10月から消費税が10%に上がったことで、10%が適用される契約で住宅を取得・増築をし、R1年10月1日~R2年12月31日までの間に居住した場合は、控除期間が13年間となり、増税負担分の範囲内で追加控除が受けられるようになっています。

通常のローン控除の場合、年末の住宅ローン残高の1%までが所得税(引ききれない場合は住民税の一部)から控除されますが、11~13年目のローン控除の額は、「年末時点でのローン残高の1%」と「建物の取得価格の2%÷3年」のどちらか低い方が適用となります。

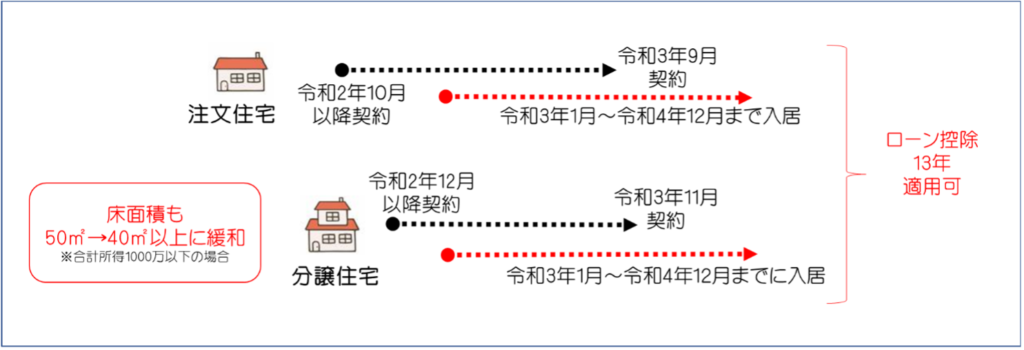

元々住宅ローン控除期間が13年間適用されるには契約期間や入居期間が下記の時期にされていることが必要でした。

・注文住宅の場合:R2年9月末まで

・分譲・既存住宅を取得・増築する場合:R2年11月末まで

▼入居時期

R2年12月31日までの入居

※コロナウイルスの影響で入居が遅れた場合の措置として上記の期間に契約した方は当初の入居時期が1根年長されR3年12月31日まで延長される措置が行われました。

R3年度の税制改正でのコロナウイルス特例措置の住宅ローン控除の13年の制度

R3年度の税制改正大綱がR2年12月10日に公表され、13年間の住宅ローン控除の再延長が決まりました。

契約期間と入居時期は下記の通りとなっており、契約期間の期限までがあと3か月から6か月程度となっております。

契約期間

・注文住宅の場合:R3年9月末まで

・分譲・既存住宅を取得・増築する場合:R3年11月末まで

入居時期

令和4年12月31日までの入居

なお、元々の10年の住宅ローン控除が適用になる床面積の条件は50㎡以上・所得の条件は3000万以内となっておりましたが、R3年度の税制改正後の13年に適用される場合は合計所得金額が1000万以内の場合に限り40㎡以上に緩和されております。

※床面積が40㎡以上50㎡未満の場合13年の期間に合計所得金額が1000万以上になった年があるとその年はローン控除で所得税等が戻ってこなくなります。

すまい給付金の延長

すまい給付金も税制改正で延長されていますが、ローン控除の13年適用と入居時期の条件 が違いますので注意しましょう。

すまい給付金の入居時期

令和3年12月末までの引き渡しを受けて入居をした方

住宅資金贈与の非課税限度額の据え置き

コロナウイルスの影響を受けて住宅を購入する場合の両親から贈与を受ける場合の限度額も4月から変わる予定だったものが税制改正で年末まで延長されています。

※住宅資金の援助は配偶者の両親からは受け取れませんので注意をしましょう。

※住宅資金の贈与を使う場合は引き渡しまでに使う必要がありますので注意をしましょう。

住宅ローン控除は来年度も変更予定!

今年度の税制改正で住宅ローン控除について緩和されましたが、R4年度の税制改正でさらにローン控除が変更になる可能性があります。

現在住宅ローンの金利は変動金利で借りる場合1%に満たない場合が多くなっておりますが、ローン控除を計算する場合は下記の様に計算をされます。

・1~10年目:年末ローン残高等×1%

一般の住宅の場合:1年毎の上限:40万円

長期優良住宅の場合:1年ごとの上限:50万円

【13年適用される場合の11年目~13年目】

“年末ローン残高等×1%”か“建物の取得価格の2%÷3年”の比べてどちらか低い方

※所得税がローン残高の1%より少ない場合は自分の所得税の額と一部住民税を返してくれます。

借入した金利が1%にならないのにローン控除を計算する際に1%で計算をすると低い金利で借りた人は本来の利息分より戻ってくるお金が多くなり得をする人が出てきます。だから1%で計算するのではなく、1%を上限にして1%に満たない金利で借りる場合は借りた金利で計算をする方法に変更になる可能性があります。

すでに借りた人にまで影響するかどうかは分かりませんが、今年購入した場合と来年以降に購入する場合ではローン控除で戻ってくる額が違う可能性が高いことは頭の隅に入れておいてください。

住宅ローンで一番大切なこと

住宅ローンの返済は35年で借りる方が多くなります。

ローン控除の制度が変更になる場合はやっぱり少しでも得をしたいと思うかもしれませんが、少しでも得が出来る期間は最初の10年~13年になります。

35年の返済期間の間にはお子様がいればお子様の教育費がかかり、購入時期によっては退職後に住宅ローンの返済が続く方もいらっしゃいます。

当初の10年間に目を向けることも大切ですが、学費で支出が多くなる時期や退職時期前後の収入が減る時期もしっかり住宅ローンを払えることも大切ですので長い目で見て住宅購入価格と借入するローンの額を検討しましょう。