個人型確定拠出年金(iDeCo)ができた理由

iDeCo(個人型確定拠出年金制度)は少子高齢化が進み公的年金だけでは豊かな老後生活を送ることは難しい為、公的年金を補うために老後の資産形成を国がバックアップするために作られた制度です。購入時や運用中や受取時などのタイミングで節税メリットがあります。

・購入時:掛け金は全額社会保険料にプラスされ所得税・住民税が節税できる。

※月々の掛け金は月5000円から1000円単位で決められる。

・運用中:運用益が出ても非課税になる。 ・受取時:一時金の場合は退職所得控除・年金の場合は公的年金控除に該当する。

・受取時:一時金の場合は退職所得控除・年金の場合は公的年金控除に該当する。

個人型確定拠出年金(iDeCo)は途中で引き出しが不可

個人型確定拠出年金(iDeCo)の老齢給付金の場合60歳未満は引き出し不可で現在は70歳までに受け取る仕組みとなっております。ただし、法で定められている障害状態になった時は一時金や年金で受け取ることができますし、加入者が亡くなった時はご家族の方が一時金で受け取る仕組みもあります。 老齢給付の受取はだれでも一律で60歳ではなく、加入期間によって受け取り開始の年齢が違います。

| 受け取り開始 可能年齢 | 60歳 | 61歳 | 62歳 | 63歳 | 64歳 | 65歳 |

| 必要な 通算加入者等期間 | 10年以上 | 8年以上10年未満 | 6年以上8年未満 | 4年以上6年未満 | 2年以上4年未満 | 1ヵ月以上2年未満 |

※積立期間に掛け金を出すことが難しい場合は拠出を停止することができますが引き出すことはできませんので、口座の運用手数料がかかります。

iDeCo(個人型確定拠出年金)の今までの変更

・2001年10月1日:iDeCo開始(個人型確定拠出年金・日本版401kと呼ばれていて2016年9月にiDeCoという名称がつきました)

・制度が作られた当時は会社員などが対象でしたが、2017年に公務員や専業主婦が新たにiDeCoに加入できるようになりました。

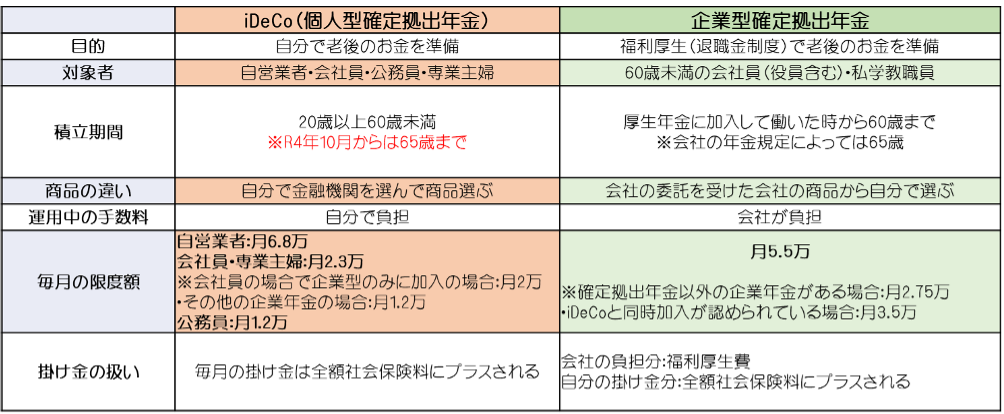

確定拠出年金の個人型と企業型の違い

確定拠出年金は個人型(iDeCo)と企業型・中小企業向けのiDeCo+の3種類があります。老後のお金の準備という点では同じですが、掛け金の上限等が違います。

※現在働いている会社で企業型の確定拠出年金があっても、転職などをして、転職先で企業型の確定拠出年金がない場合は個人型確定拠出年金(iDeCo)の口座を作り移管する必要があります。

※企業型の確定拠出年金の掛け金は自分で決めることができず、会社によって従業員全員に同じ掛け金を出す定額の場合と、給与や会社への貢献度等により掛け金が決まる定率の場合があります。

※企業型の確定拠出年金は従業員全員が加入する場合と加入するか従業員が決める選択性があります。

※会社の掛け金に上乗せして運用できるマッチング拠出を採用している会社で働いている場合は会社が出してくれている額と同額まで自分で上乗せして運用することができます。

iDeCo+(イデコプラス)は中小企業で働く会社員の福利厚生の制度

確定拠出年金は個人型確定拠出年金(iDeCo)と企業型の他にiDeCo+(イデコプラス)という制度があり、企業型の確定拠出年金ではなく、中小企業向けのiDeCo+のという制度が使われている場合があります。

・iDeCo+は個人型の確定拠出年金(iDeCo)に会社が上乗せして掛け金を払ってくれる制度です。企業型の確定拠出年金を導入するよりも少ない負担(手間)で中小企業が福利厚生を手厚くできる制度として平成30年に導入されました。

※会社の要件の一つとして従業員の人数がありますが、令和2年10月に100人以下から300人以下に拡大されました。

※iDeCo+の会社の要件は企業型確定拠出年金、確定給付企業年金及び厚生年金基金を実施していない会社で、厚生年金に加入する従業員が300人以下の会社となります。(同じ事業主が複数の事業所を経営している場合は全事業所の従業員の合計が300人以下であることが必要です。)

ただし、労働組合や従業員の過半数の同意を得られない場合は導入できない制度になります。

・対象者:iDeCoに加入している従業員のうち会社の掛け金の拠出を同意した人

※対象者は一定の職種や勤続期間を設けることも可能となっていますが、iDeCoに加入していない人に対して加入を強制することや、会社の掛け金だけを払うことはできません。

・運用中の手数料負担:従業員が自分で負担する

・毎月の限度額:月額2.3万(自分の掛金と事業主掛金の合計額)

※会社だけの拠出はできませんが、自分(加入者)の拠出額を超えて会社が拠出することは可能。

・掛け金の扱い:自分(加入者)の分は全額小規模企業共済当掛け金控除として所得から引かれ、会社の負担分は福利厚生費となります。

個人型確定拠出年金(iDeCo)の今後の変更点

・令和4年4月~:iDeCoの受け取り期間が延長

現在iDeCoの積立分は60歳~70歳の間に受取ることになっていますが、公的年金が75歳まで繰下げて受け取れる事になる為、iDeCoも延長され60歳から75歳までの間に受取に変更されます。

・令和4年の5月~:iDeCoの加入可能年齢が拡大される

現在は60歳未満の国民年金加入者しかiDeCoの加入はできませんでしたが、来年の5月からは65歳未満までiDeCoの加入・運用が可能となります。

ただし、単純に5年延長になるわけではなく、国民年金に加入している方が運用できる期間は最長の40年に達するまでとなりますので注意をしましょう。

企業型確定拠出年金の変更点

【現在:~令和4年9月】

現在は企業型確定拠出年金に加入している場合、同時に個人型確定拠出年金(iDeCo)に加入することはほぼできません。

・企業型確定拠出年金で会社が出している掛け金に上乗せして、加入者本人も掛金を拠出できる仕組みであるマッチング拠出を実施していない場合は不可。 ・会社が企業型DCの掛金上限金額をiDeCoの掛金上限分引き下げる規約変更を労使合意の上で行うことが必要。

【変更後(令和4年10月~)】

企業型確定拠出年金でマッチング拠出を採用していない会社の場合はiDeCoとの併用を選ぶことができるようになります。

ただし、会社の掛金が企業型確定拠出年金の上限金額である5.5万円(その他の企業年金がない場合)、2.75万円(その他の給付企業年金がある場合)に達している方は変更後も

対象外です。

※その他の企業年金は厚生年金基金、確定給付企業年金などがあります。

※変更後は「自分で掛け金を出す」場合に、企業型確定拠出年金に拠出するか、新たにiDeCoに加入し、iDeCoに拠出するかの2つのパターンを選ぶことができるようになります。

※マッチング拠出は会社掛金に自分が上乗せするだけなので、企業型DCの口座ひとつで運用・管理できますし、給付の手続きも企業型の1か所で済ませることができます。口座管理料も一般的には会社が負担してくれます。

確定拠出年金を始めるか迷った時は今後のライフプランの確認をしよう

確定拠出年金は個人型でも企業型でも好きな時に引き出しができるわけではないので今後のライフプランを確認しながら個人型確定拠出年金(iDeCo)に加入するか、いくらの掛け金にするのかを検討しましょう。

引出しができないと加入することにも躊躇してしまう方もいるかもしれませんが、途中で引き出しができないからこそしっかり老後の資金を貯めることができますし、国がバックアップをしてくれて節税メリットがある為、浮いた税金分を他の支出に使えるメリットもあります。興味はあるけど運用してお金が減るのも怖い!という方は試しに少額から初めてみるのも一つの方法です。

個人型確定拠出年金(iDeCo)と企業型のマッチング拠出を選べる方の場合は掛け金の上限が人によって違ったり、選べる商品も違います。金融機関が違えば手数料も違いますのでしっかり確認したうえでご検討ください。

どの様な商品を選んだらいいのか?は現在の年齢や老後の為にあといくら準備が必要なのか?どれくらい拠出した額が減っても大丈夫なのか?によっても違います。すでに加入して運用をしている方も含めてご不安な方はお気軽にご相談ください。